热门推荐

新栽苗木不生根,四大要领必须掌握

新栽苗木不生根,四大要领必须掌握

苹果树苗种植几年结果?怎么管理结果多?

苹果树苗种植几年结果?怎么管理结果多?

果树最佳栽植季节及施肥管理

果树最佳栽植季节及施肥管理

杨树苗正确的移栽种植方法

杨树苗正确的移栽种植方法

白蜡树的栽培技术

白蜡树的栽培技术

种植绿化树:谁也不知道以后会怎么样

种植绿化树:谁也不知道以后会怎么样

人造草坪使用寿命不到4年,都是什么原因造成的?

人造草坪使用寿命不到4年,都是什么原因造成的?

庭院里种什么草坪好 怎么选很关键

庭院里种什么草坪好 怎么选很关键

畜牧热门

养殖热门

花卉热门

水产热门

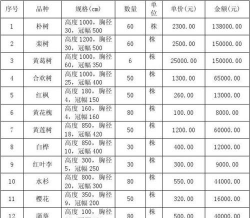

园艺公司销售苗木账务

园艺公司销售苗木的账务处理涉及多个方面,包括收入确认、成本核算、库存管理、税务处理等。以下是针对园艺公司销售苗木的账务处理流程和相关会计科目说明:

一、主要会计科目设置(适用于一般纳税人)

| 科目编号 | 科目名称 | 说明 |

| 1001 | 库存现金 | 现金收支 |

| 1002 | 银行存款 | 银行账户资金 |

| 1122 | 应收账款 | 销售未收款 |

| 1131 | 预付账款 | 预付款项 |

| 1401 | 原材料 | 苗木原材料 |

| 1405 | 在产品 | 成品苗 |

| 1406 | 库存商品 | 成品苗(可选) |

| 1407 | 委托加工物资 | 外包加工的苗木 |

| 1511 | 固定资产 | 办公设备、运输工具等 |

| 1601 | 累计折旧 | 固定资产折旧 |

| 2001 | 短期借款 | 短期贷款 |

| 2201 | 应付账款 | 采购应付账款 |

| 2202 | 预收账款 | 销售预收款 |

| 2211 | 应交税费 | 应交增值税、附加税等 |

| 2221 | 其他应付款 | 其他应付款项 |

| 4001 | 主营业务收入 | 苗木销售收入 |

| 4002 | 其他业务收入 | 如出租场地等 |

| 5001 | 主营业务成本 | 苗木销售成本 |

| 5002 | 其他业务成本 | 如出租场地成本 |

| 5101 | 营业费用 | 销售费用、管理费用等 |

| 5102 | 管理费用 | 公司日常管理支出 |

| 5103 | 财务费用 | 利息支出等 |

| 5401 | 营业外收入 | 如罚款收入等 |

| 5402 | 营业外支出 | 如捐赠、损失等 |

二、常见业务及账务处理

1. 销售苗木(含发票)

假设: 向客户销售一批苗木,不含税金额为10,000元,税率9%,增值税为900元,合计10,900元。

(1)收到货款

(2)结转成本(假设成本为6,000元)

2. 销售苗木(未开票或赊销)

假设: 客户赊销,金额为10,000元(不含税),增值税900元。

后续收到款项时:

3. 采购苗木

假设: 从供应商处购入一批苗木,不含税价8,000元,增值税720元,合计8,720元。

4. 库存管理

入库时:

出库时(销售或领用):

5. 计提税费

每月需根据销售额计算应交增值税,并进行计提。

三、注意事项

1. 发票管理: 所有销售必须开具正规发票,避免税务风险。

2. 库存盘点: 定期盘点苗木库存,确保账实相符。

3. 成本核算: 可采用先进先出法(FIFO)、加权平均法等方法。

4. 税务合规: 注意增值税专用发票的取得与认证,确保进项税可以抵扣。

5. 财务报表: 每月编制资产负债表、利润表、现金流量表。

四、建议使用财务软件

园艺公司建议使用以下财务软件进行账务管理:

用友T3/T6

金蝶KIS

SAP Business One

Excel表格 + 云记账系统(如畅捷通、分贝通)

猜你喜欢内容

-

柚子树苗木基地

“柚子树苗木基地”通常指的是专门培育和销售柚子树苗的种植基地。这类基地主要提...

-

云南西双版纳苗木

云南西双版纳地处中国西南边陲,属于热带季风气候,全年温暖湿润,非常适合多种植...

-

河南海棠苗木销售

河南海棠苗木销售是一个涉及园林绿化、景观设计和植物种植的行业。海棠花(学名:*...

-

浙江省苗木采购

浙江省是中国重要的苗木生产基地之一,拥有丰富的花卉、观赏植物、经济林木等苗木...

-

大为农科苗木基地在哪

“大为农科苗木基地”可能指的是某个具体的农业或林业企业,但目前并没有广为人知...

-

江苏榉树苗木批发

江苏是全国重要的苗木生产基地之一,尤其在榉树(*Zelkova serrata*)的种植和销售...

-

安徽苗木联系方式

关于安徽苗木的联系方式,以下是一些常见的方式和渠道,可以帮助您找到合适的苗木...

-

福州园林景观苗木

福州作为中国东南沿海的重要城市,气候温暖湿润,适合多种植物生长,因此在园林景...

-

成都兴园苗木基地

“成都兴园苗木基地”是一家位于中国四川省成都市的苗木种植和销售企业,主要经营...

-

苗木土球包装装

“苗木土球包装装”通常是指在移植或运输苗木时,对苗木的根部进行保护的一种包装...

农业知识▪优秀内容